4月过后,国内生猪市场正式进入猪周期的上升阶段,但从冻品市场反馈情况看,入库积极性极差,消化亦迟缓。这一现象与往届的猪周期背道而驰。究其背后原因,还是国内生猪价格偏高,入库风险大。同时屠企和贸易商前期亏损,导致投资谨慎。但未来随四季度旺季到来,屠企和贸易商或对低价冻品有较强的购买热情。

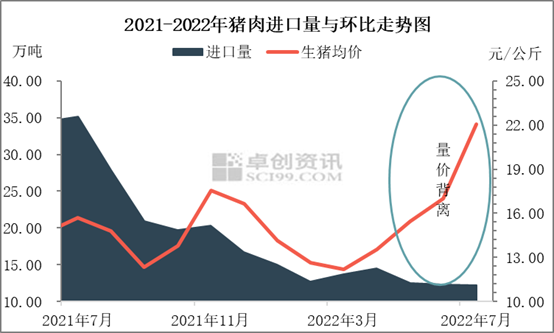

进口冻品囤货积极性一般进口量与猪价呈现量价背离

自今年3月末,全国均价结束近一个月的盘整期后打开上涨通道,猪周期正式进入上行周期。据卓创资讯监测数据显示,4-7月,全国瘦肉型生猪交易均价累计上涨8.66元/公斤,7月末较4月初涨幅68.84%。8月均价虽有所回落,但整体仍处于高位盘整。

按照往常惯例,进口产品价格低于国产价格,猪价触底回升会带动贸易商看涨囤货,进口量增长。但今年上行周期开启却并未明显抬升进口贸易商的信心,全年猪肉进口量呈低位盘整走势。截至7月末,年内猪肉累计进口量为93.32万吨,同比下滑64.85%。猪价与进口量出现背离走势,那么国产冻品的交易情况如何呢?

图1

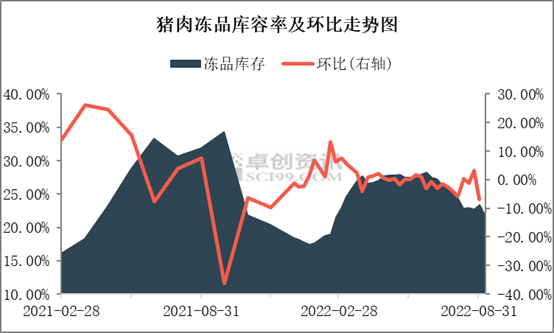

国产冻品消化迟缓入库和消化均热度一般

据卓创资讯监测数据显示,2022年1-7月,重点屠宰企业冻品库容率呈先涨后跌走势。与往年相比不同的是,同样即将进入上涨周期,但屠企冻品入库积极性并未呈现集中性和确定性的增加趋势,冻品库容率整体涨幅有限。1-6月缓慢上涨,屠企存在逢低入库意向,冻品库容率增加,由年初的18.20%上涨至6月末的28.24%,上涨10.04个百分点。7-8月库容率小幅回落。由7月初的27.21%下滑至8月末的22.66%,下滑4.53个百分点。

一方面,当前猪价整体高位运行,冻品入库成本较高,远期收益存在不确定性,屠企谨慎投资,入库积极性不高。一方面,终端猪肉消费低迷,屠企鲜销率提升,鲜品市场竞争激烈导致屠企鲜销利润水平偏低,部分屠企考虑抛售冻品以提升盈利。出库意向高于入库意向,冻品库容率下滑。

图2

进口猪肉价格偏低国产猪肉不具有价格优势

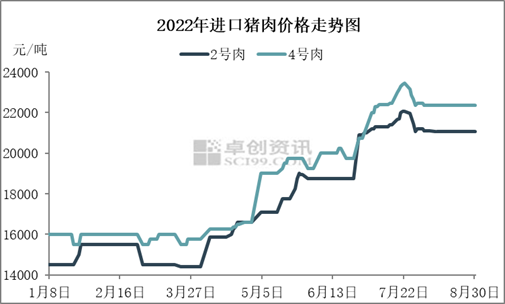

而从进口猪肉价格的角度分析,当前进口猪肉价格仍低于国产猪肉价格。据卓创资讯监测数据显示,截至8月末,卓创资讯监测进口2号肉在21100元/吨,进口4号肉价格在22500元/吨,上涨动力略显不足。而同时期,国产2号肉和4号肉在25500-26500元/吨。相比于进口猪肉,国产猪肉不具有价格优势。但贸易商近两年普遍盈利情况较差,买入冻品囤货积极性较差。

图3

一方面要考虑本年屠企亏损时间较长,对冻品囤货谨慎投资。一方面,近期随天气普遍降温,加之四季度临近,大猪存栏偏低支撑二次育肥客户积极补栏,拉高标猪价格。生猪价格仍存在看涨预期。成本有继续上涨空间,但冻品市场囤货积极性不强,卓创资讯预计未来国产冻品市场或以消化为主,入库偏少。对于低价国产冻猪肉和进口猪肉,四季度屠企和贸易商或购买热情提高。