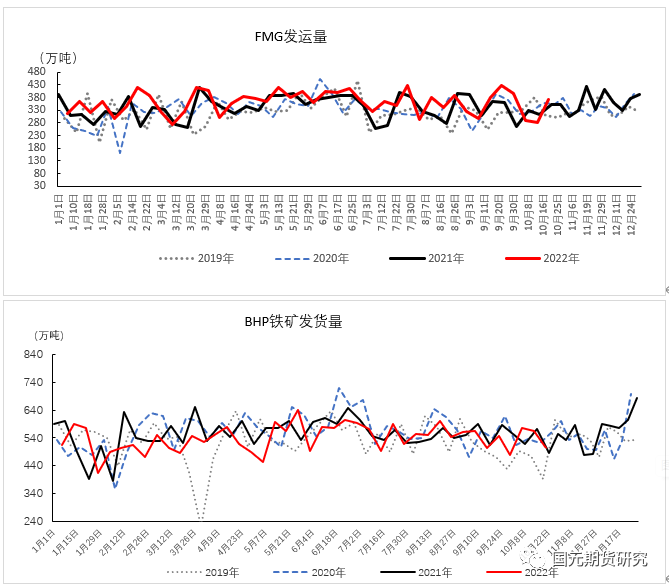

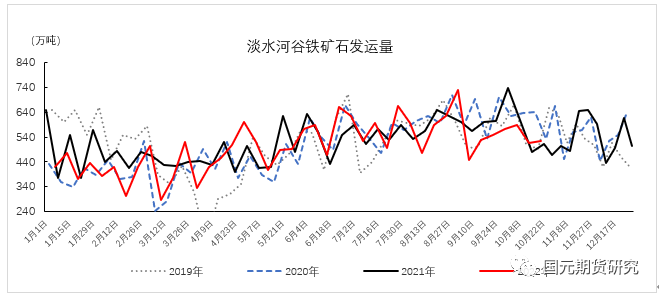

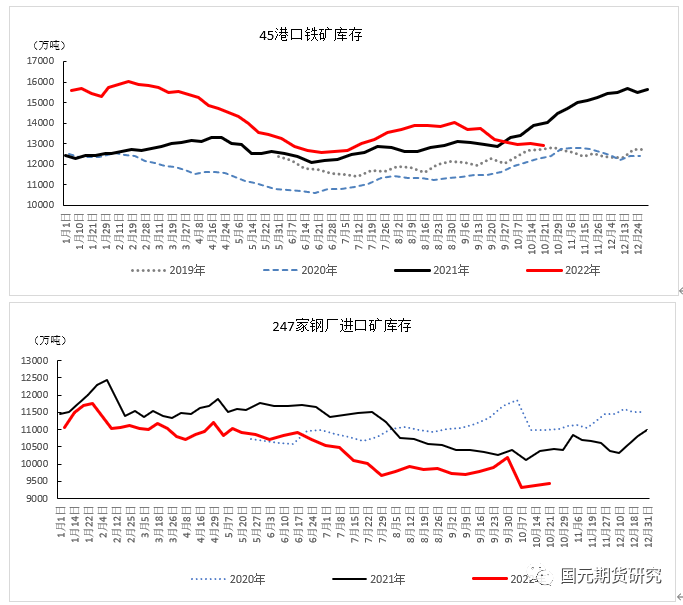

十月,力拓周均发运656万吨,环比上升6.5万吨;淡水河谷周均发运550万吨,环比下降13万吨;必和必拓周均发运543.6万吨,环比下降12万吨;FMG周均发运535万吨,环比下降22.7万吨。由于钢厂刚需仍存,45个港口库存小幅去库。

进入十一月,根据四大矿山生产和发运目标,铁矿供给依旧宽松。需求方面,在钢材终需偏弱的情况下,日均铁水难有增量,铁矿需求预计环比下降。

一、十月份铁矿价格回顾1.1十月铁矿价格微降

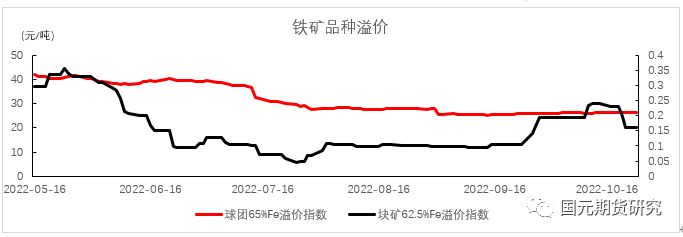

截至10月25日,铁矿石2301主力收盘价669.5元/吨,环比八月底降7.2%;SGX62%铁矿石主力合约结算价88.8美元/吨,环比上月底跌5.0%。港口现货方面,62%澳洲粉矿港口现货价格指数730元/湿吨,环比上月底下降33元/湿吨,降幅4.3%;内矿方面,唐山66%铁精粉干基含税出厂价940元/干吨,环比上月底下降22元/干吨,降幅2.3%。

1.2钢企进入盈利边缘吨钢毛利下降

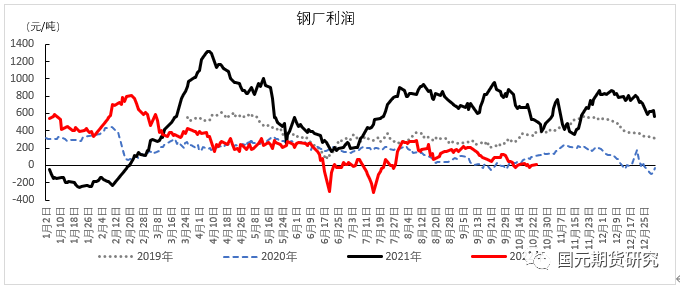

十月钢厂利润震荡下行,月末高炉利润环比下降85元/吨至8元/吨,螺纹电炉利润环比上升128至-143 元/吨。钢企进入盈利边缘,但为维持现金流,钢厂开工率处于相对高位。月平均高炉开工率环比上升0.55%至 82.72%。

二、基本面回顾

2.1 四大矿山预计完成全年发运目标,供应宽松格局未改

目前,淡水河谷、力拓、必和必拓已经公布三季度报告,季报数据显示三大矿山产量和发运有不同程度的增长。其中淡水河谷产量环比增长21%达到8970万吨;力拓产量皮尔巴拉业务铁矿石产量环比增加7%至8434万吨;必和必拓皮尔巴拉业务产量环比增加1%至7210万吨。淡水河谷增量较大原因在于北部系统三季度进入旱季,南部系统第三方铁矿石采购量和产量均有增长。销售量方面,淡水河谷销量环比增长6.0%达到7760万吨,必和必拓销量环比下降3%至7027万吨。发运方面,淡水河谷8032万吨,环比上升23%;力拓8831万吨,环比上升12.5%;必和必拓7671万吨,环比上升6.9%;

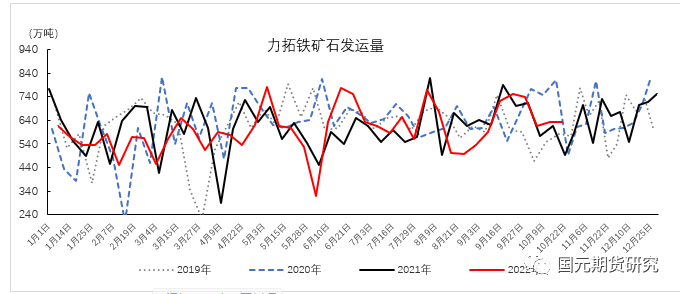

生产目标维持不变,11月预计宽松格局。淡水河谷、力拓和必和必拓三大矿山产销报告显示铁矿财年生产目标基本维持不变。淡水河谷东南部系统产量或因尾矿坝的建成仍有上升空间,根据3.1亿吨的目标下限,四季度产量最低达到8300万吨,近三年生产发运比大概在88%-89%,预计四季度发运在7300-7400万吨,周均发运560-570万吨;力拓2022年发运目标为3.2亿吨,为完成发运目标,四季度要完成发运8626万吨,周均发运663.5万吨;必和必拓2023财年生产目标仍保持在2.78亿吨到2.9亿吨的生产区间不变,三季度产量为7210万吨,四季度产量受南坡项目增产过程中铁矿石品位波动影响大幅增加概率不大。FMG2023财年的发运目标为1.87-1.92亿吨,三季度已发运5067万吨,发运目标完成度为26.67%,环比上升2.88%。

十月,淡水河谷周均发运550万吨,环比下降13万吨;力拓周均发运656万吨,环比上升6.5万吨;必和必拓周均发运543.6万吨,环比下降12万吨;FMG周均发运535万吨,环比下降22.7万吨。预计十一月,淡水河谷和力拓有望提高发运量。

2.2重要会议结束国产矿产量有望增加

重大会议召开,多数矿企火工品停供禁用,部分选矿作业多依靠原矿库存,但目前多数矿企原矿库存消耗至低位,精粉产量环比月初有所减少,影响整体产能利用率进一步呈现下降趋势。截至10月21日,126座矿山企业铁精粉日均产量环比下降2.3万吨至34.17万吨,其中华北、华东地区环比下降1.54、0.65万吨。进入11月,多数矿山恢复正常作业,126座矿山产量有望回升至1065-1100万吨。

2.3十月钢厂亏损扩大高炉铁水难有增量

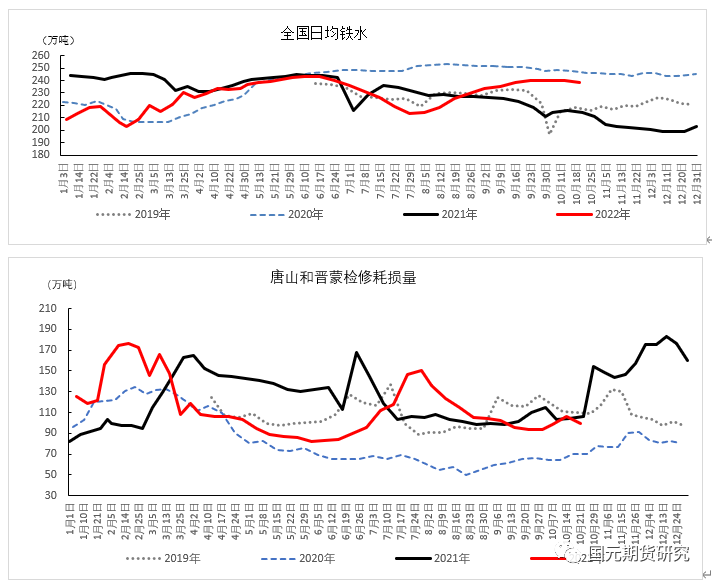

进入十月,钢厂利润持续收紧,处于盈亏边缘,从月初的50元/吨下降至8元/吨。钢联数据显示,截至10月21日,247家钢铁企业盈利率为38.5%,较月初下降13%;247家钢厂日均铁水239万吨,环比上升1.9万吨。钢厂亏损增加,已有部分钢厂提降焦炭,预计下月日均铁水产量环比下降。

唐山和晋蒙检修耗损量环比下降,钢厂需求仍在。截至10月21日,晋蒙地区 66 座高炉检修17座,唐山地区 126座高炉检修 52座。两地区检修日均铁水耗损量达到99.87 万吨,月环比下降 6.29万吨。

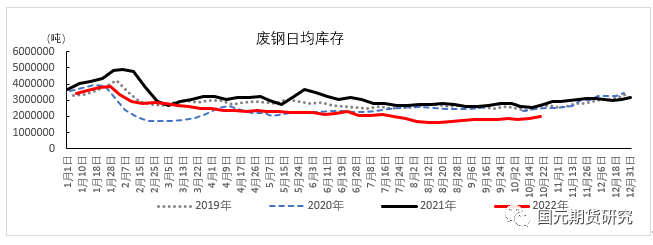

废钢价格整体下行,向供强虚弱格局转变。截止10月21日统计,废钢价格指数2932.7元/吨,月环比下降6.2%;马钢重废汇总价格本月降低280元/吨至2620元/吨。从供应端来看,近期工业产废略有增加,加之价格持续下行,废钢企业出货积极性增强,市场整体资源流动性较好,因此,废钢整体供应量尚可。从需求端来看,废钢与铁水相比,性价比持续回升,不过,考虑到目前钢厂效益无明显改善,部分长流程钢厂亏损幅度反而有所放大,废钢需求短期内难以得到明显改善。

2.4海外需求处于下滑周期,预计铁矿累库趋势不变

欧洲能源成本急剧上升,全球最大的钢铁制造商之一安赛乐米塔尔表示,由于电力成本飙升,该公司已关闭位于德国的两座工厂。欧洲铁矿石进口依存度在 70%以上,主要来源于巴西、加拿大、南非和挪威,分别占比28.3%、21.3%、16.9%和13.8%。欧洲对铁矿的需求下滑,一定程度上增加了流向我国的量。

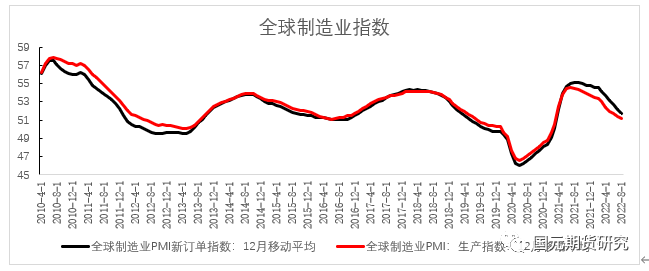

海外需求难言乐观。全球制造业PMI连续7个月下滑;同时美国9月未季调CPI同比升8.2%,预期升8.1%,前值升8.3%;未季调核心CPI同比升6.6%,创1982年8月以来新高,预期6.5%,前值6.3%。美联储11月议息会议将加息75个基点的概率大大增加,加息节奏继续扰动商品价格。

海外铁水产量难有大幅回升。2022 年1-8 月全球除中国外铁水产量共 2.83 亿吨,同比减少 7.5%。其中,乌克兰地区铁水产量下降明显,累计同比大幅下降 62%;南非铁水产量累计同比减少30%。

十月由于钢厂刚需仍存,45个港口库存小幅去库。截至10月21日,45个港口库存总量12912万吨,环比上月底去库162.8万吨。随着钢材终需偏弱,产业链利润分配不均,下游焦钢企业陷入亏损,钢材供给或有回落,预计11月铁矿港口库存有累库趋势。

三、展望及小结

进入十一月,根据四大矿山生产和发运目标,铁矿供给依旧宽松。需求方面,在钢材终需偏弱的情况下,日均铁水处于相对高位,供需矛盾累积。焦钢企业亏损扩大,产业链利润有待调整。铁矿需求预计环比下降。